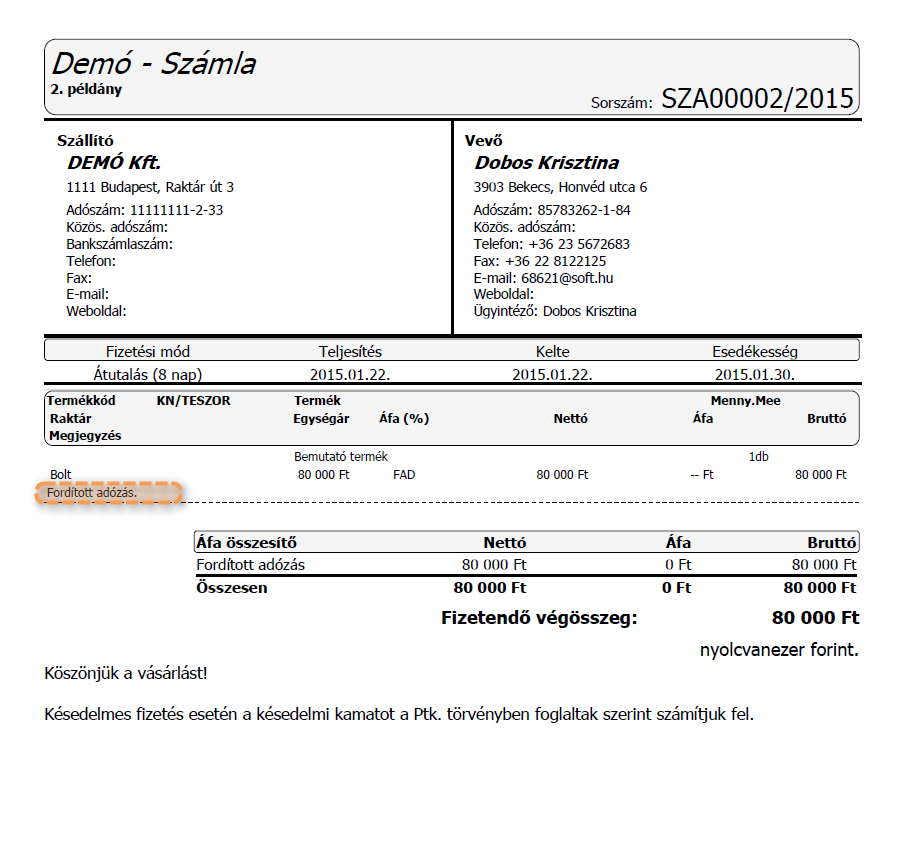

Mit jelent a fordított áfa?

Az építőiparban és az építőanyag kereskedelemben gyakran hallani a "fordított áfa" kifejezést, de vajon pontosan mit takar ez a fogalom? Nos, a fordított áfa egy olyan adózási rendszer, amelyben az adófizetési kötelezettség a vevőre hárul, nem pedig a szokásos módon az eladóra. Ez a rendszer általában nagy értékű építőipari beruházásoknál alkalmazott, és az áfa fizetési kötelezettséget a vevőre terheli, így az számolja be az adót a saját adóbevallásában.

Hogyan működik a fordított áfa rendszer?

A fordított áfa rendszer alkalmazásával az építőipari vállalkozásoknak nem kell előre kifizetniük az áfát az építőanyagokra vagy szolgáltatásokra, amit beszerzésük során vásárolnak. Ehelyett a vevő köteles rendezni az áfa kifizetését az adott tranzakcióra vonatkozóan. Ez a gyakorlatban azt jelenti, hogy az építőipari vállalkozások nem terhelik az áfát az eladott termékek vagy szolgáltatások árára, hanem kizárólag az áfamentes nettó árat számolják fel.

A fordított áfa rendszer lényege:

- A vevő fizeti meg az áfát, nem az eladó.

- Az építőipari vállalkozások nem terhelik az áfát az árakra.

- Az adókötelezettség a vevőre hárul.

- Megkönnyíti az építőipari vállalkozások adminisztrációját.

Kik alkalmazhatják a fordított áfa rendszert?

A fordított áfa rendszert általában azok az építőipari vállalkozások alkalmazzák, akik nagy értékű beruházásokkal foglalkoznak, például építési vállalkozások, ingatlanfejlesztők vagy építőanyag kereskedők. Fontos azonban megjegyezni, hogy nem minden építőipari tevékenységre vonatkozik a fordított áfa rendszer, és az alkalmazására vonatkozó szabályok országonként eltérhetnek.

A fordított áfa rendszer alkalmazható például:

- Ingatlanépítési és átalakítási munkákra.

- Építőanyagok és építési szolgáltatások értékesítésére.

- Ingatlanfejlesztési projektek esetén.

Miért előnyös a fordított áfa rendszer?

A fordított áfa rendszer számos előnnyel jár az építőipari vállalkozások számára. Egyrészt csökkenti az adókötelezettségeket, mivel az áfa fizetési kötelezettség a vevőre hárul, így kevesebb likviditási problémát jelent az adó előfinanszírozása. Emellett az adminisztráció is egyszerűsödik, mivel az áfamentes nettó árak számítása jóval kevésbé bonyolult, mint az áfás árak kezelése.

A fordított áfa rendszer előnyei:

- Kevesebb likviditási terhelés az adó előfinanszírozása miatt.

- Egyszerűsödik az adminisztráció.

- Csökkennek az adókötelezettségek.

- Javul a vállalkozás pénzügyi helyzete.

Mit kell figyelembe venni a fordított áfa rendszer alkalmazásakor?

Annak érdekében, hogy sikeresen alkalmazzuk a fordított áfa rendszert, fontos figyelembe venni néhány fontos szempontot. Elsődlegesen megfelelően kell dokumentálni az adott tranzakciókat, hogy minden részlet és tranzakció nyomon követhető legyen. Emellett fontos, hogy az érintett felek tisztában legyenek az alkalmazandó jogszabályokkal és az adott országban érvényes szabályozással.

Fontos tényezők a fordított áfa rendszer alkalmazásakor:

- Megfelelő dokumentáció vezetése.

- A jogszabályok és szabályozások betartása.

- A tranzakciók részletes nyomon követése.

- Az érintett felek közötti egyértelmű kommunikáció.

Összegzés

A fordított áfa rendszer egy hatékony adózási módszer, amely különösen az építőiparban tevékenykedő vállalkozások számára jelenthet jelentős könnyebbséget. Az adófizetési kötelezettség áthárítása a vevőre nemcsak az adminisztrációt könnyíti meg, de a pénzügyi terheket is csökkenti az építőipari projektek során. Fontos azonban megfelelően dokumentálni és betartani a vonatkozó szabályozásokat az alkalmazása során, hogy elkerüljük az esetleges adózási problémákat.